Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ubiegający się o dopłatę do kredytów na energooszczędne domy i mieszkania będą musieli udowodnić, że roczny wskaźnik zapotrzebowania na energię użytkową do celów ogrzewania i wentylacji (EUco) nie przekracza 15 lub 40 kWh/m2.

Kupując nowe mieszkania, Polacy najchętniej wybierają dwupokojowe, których metraż nie przekracza 50 mkw. Nieco mniejszą popularnością cieszą się również lokale trzypokojowe, których całkowity koszt wynosi ok. 400 tys. zł. Zakup inwestycji 90 proc. z nas pokrywa kredytem hipotecznym – wynika z analizy PBG Erigo.

Osoby planujące zakup mieszkania lub domu w 2013 roku będą mogły skorzystać z dopłat do kredytów bankowych udzielanych w ramach nowego programu Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej.

Osoby, które zamierzają wybudować lub zakupić dom o wysokim standardzie energetycznym mogą liczyć na dopłaty do kredytu – ogłosił w maju br. Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej.

Z początkiem przyszłego roku uruchomiony został program dopłat do kredytów na budowę domów energooszczędnych. Inwestor, który zdecyduje się na budowę lub kupno domu pasywnego będzie mógł wnioskować o 50 tys. zł dotacji. W przypadku domu energooszczędnego otrzyma 30 tys. zł. W segmencie mieszkań w budynkach wielorodzinnym dotacje wyniosą odpowiednio 16 i 11 tys. zł. Czy program przyczyni się do upowszechnienia tego rodzaju budownictwa?

Wnioski na preferencyjne kredyty w ramach „Rodziny na swoim” można składać tylko do końca 2012 roku. Jedną z propozycji mających zastąpić program są dopłaty do kredytów hipotecznych na nieruchomości, które spełniają określone standardy energooszczędności. Opory nabywców wciąż budzi cena takich rozwiązań. Koszty budowy energooszczędnego domu nie muszą być jednak duże.

Grupa ROBYG rozszerzyła umowę kredytową z bankiem Nordea dotyczącą refinansowania zakupu działki i budowy inwestycji na Bemowie.

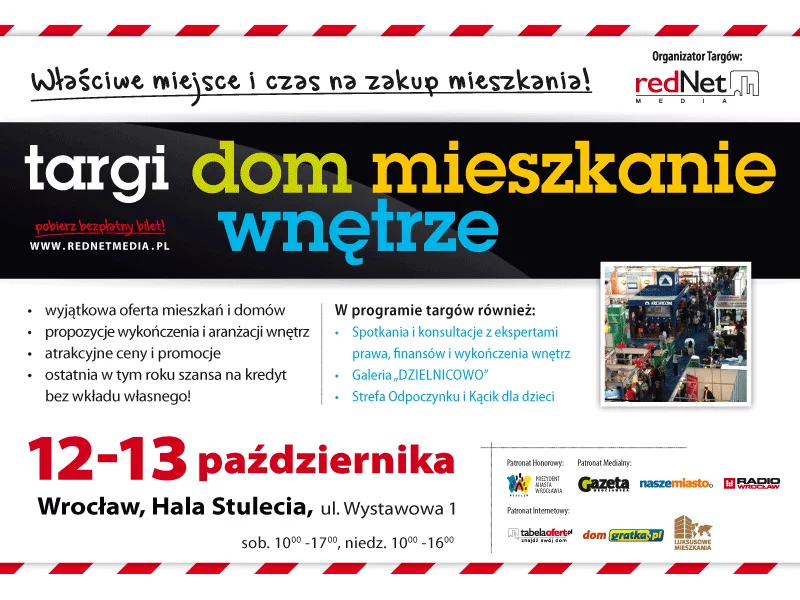

Rynek nieruchomości we Wrocławiu sprzyja klientom – najniższe od lat stopy procentowe i stale spadające ceny mieszkań, sprawiają że warto zdecydować się na własne „M”. Jeśli wahasz się, czy kupić mieszkanie jeszcze w tym roku, to odwiedź najbliższą edycję targów DOM MIESZKANIE WNĘTRZE we Wrocławiu. Liczni specjaliści i doradcy z rynku nieruchomości i finansów pomogą Ci podjąć trafną decyzję.

Kredyty hipoteczne, znowu stosunkowo łatwo dostępne i tańsze niż kiedykolwiek, odmieniły dominujące do niedawna trendy na rynku nieruchomości mieszkaniowych.

Od dłuższego już czasu pojawiają się nowe wiadomości dotyczące losów programu Rodzina na swoim. Niemal za każdym razem zapowiadane zmiany zasad, na podstawie których przyznawane są dopłaty do kredytów hipotecznych różnią się od poprzednich. Nie zmienia się tylko jedno – z końcem przyszłego roku program przestanie istnieć.

W ostatnich dniach notowania akcji na globalnych rynkach poszły w górę drugi tydzień z rzędu. Pomiędzy 25 marca, a 1 kwietnia ogólnoświatowy indeks MSCI AC World wzrósł o 1,50%, co nastąpiło przy 1,18% zwyżce na parkietach w krajach rozwiniętych i 3,06% aprecjacji na giełdach w gospodarkach wschodzących. W regionie Azji i Pacyfiku ceny walorów spółek zwiększyły się średnio o 0,78% (indeks MSCI Asia Pacific), w Europie wzrosły o 1,45% (indeks STOXX Europe 600), a w Stanach Zjednoczonych zwyżkowały o 1,42% (indeks S&P500). W piątek, do najwyższych poziomów od czerwca 2008 r., zdołał dotrzeć zarówno amerykański indeks Dow Jones Industrial Avarage, jak i benchmarkowy wskaźnik dla krajów rozwijających się, czyli indeks MSCI Emerging Markets.

Większa liczba sprzedanych mieszkań i inwestycji wprowadzonych do sprzedaży w pierwszych trzech miesiącach roku świadczy do dobrej kondycji rynku.

Wspólnoty mieszkaniowe coraz chętniej myślą o nadbudowie swoich kamienic. Dotyczy to domów, które są niższe od sąsiednich, ale także tych, którym pozwala na to miejscowy plan zagospodarowania przestrzennego. Ważne, aby nie zakłócić istniejącej pierzei ulicy.

Czy to dobry moment na zakup mieszkania? Czy warunki kredytowe będą lepsze, a ceny mieszkań niższe?

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.