Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

21-01-2010, 00:00

Dr Maciej Tarkowski

Instytut Badań nad Gospodarką Rynkową

Stan gospodarki województwa pomorskiego w III kwartale 2009 r. przeanalizowany został pod kątem koniunktury gospodarczej, działalności przedsiębiorstw, obrotów handlu zagranicznego, rynku pracy oraz poziomu wynagrodzeń. Dokonano także przeglądu najważniejszych wydarzeń, mających potencjalnie istotny wpływ na kierunki i tempo rozwoju regionu.

Koniunktura gospodarcza

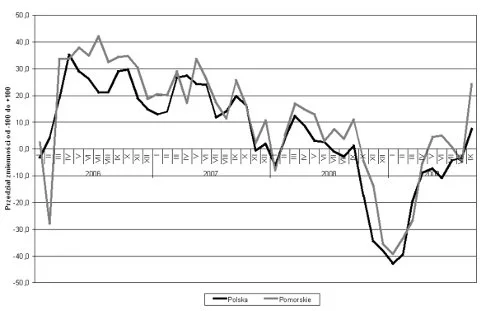

O pozytywnej ocenie koniunktury gospodarczej w trzecim kwartale zadecydowały noty zebrane we wrześniu br. O ile lipiec i sierpień były miesiącami, w których liczba ocen pozytywnych i negatywnych była zbliżona, o tyle we wrześniu nastąpiła wyraźna poprawa nastrojów wśród przedsiębiorców. W tym miesiącu wartość wskaźnika koniunktury bieżącej wynosiła 24,2 (w skali od –100 do +100). Osiągnięty wynik był najwyższy od czwartego kwartału 2007 r. Przewaga respondentów pozytywnie oceniających koniunkturę stała się na tyle duża, że jeżeli utrzyma się na zbliżonym poziomie przez kilka kolejnych miesięcy, to wyraźnej poprawie ulec powinien stan rynku pracy.

Prawdopodobieństwo, że taki scenariusz będzie miał miejsce, nie jest jednak wysokie. Co prawda wskaźnik wyprzedzający koniunktury w województwie pomorskim osiągnął we wrześniu br. wysoką wartość (19,2 pkt), jednak w czwartym kwartale należy się spodziewać sezonowego pogorszenia koniunktury. Dla dalszych perspektyw stanu gospodarki istotna będzie jego skala. Jest dość prawdopodobne, że będzie ono płytsze niż w roku ubiegłym. Jeżeli tak się stanie, zaistnieją podstawy do ostrożnego optymizmu co do koniunktury w 2010 r.

Atutem Pomorskiego jest również fakt, że w porównaniu z pozostałymi regionami województwo to cechuje zdecydowanie ponadprzeciętna ocena koniunktury bieżącej. We wrześniu zostało ono liderem rankingu regionalnego2, przewyższając ogólnopolski wskaźnik bieżącej koniunktury aż o 16,6 pkt proc. Również w przypadku wskaźnika wyprzedzającego noty uzyskane w województwie pomorskim były ponadprzeciętne.

Wykres 1. Koniunktura gospodarcza w województwie pomorskim i w Polsce w latach 2006–2009

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.Działalność przedsiębiorstw

We wrześniu 2009 r. liczba podmiotów gospodarczych w województwie pomorskim osiągnęła poziom 246,8 tys. Był to efekt kontynuacji systematycznego wzrostu liczby tych podmiotów, obserwowanego od maja br. Jak pokazują dane historyczne, wzrost poziomu przedsiębiorczości w okresie wiosenno-letnim jest dość typowy i wiąże się z sezonowym wzrostem aktywności gospodarczej oraz napływem absolwentów na rynek pracy. W omawianym okresie zjawisko to cechowało jednak wyższe natężenie, co w świetle spowolnienia gospodarczego i zwiększonej liczby bankructw należy oceniać nad wyraz pozytywnie. Świadczy ono o aktywności osób, które utraciły pracę, choć zapewne część wzrostu przedsiębiorczości zawdzięczamy „samozatrudnieniu” u byłego pracodawcy, co pozwala mu obniżyć koszty działalności gospodarczej. Niezależnie od powodu podjęcia samodzielnej działalności taki stan rzeczy jest korzystny – pozwala ograniczyć bezrobocie i dostarcza nowych doświadczeń zawodowych. Niewątpliwie większa liczba podmiotów gospodarczych ułatwi wzrost zatrudnienia w momencie powrotu lepszej koniunktury gospodarczej.

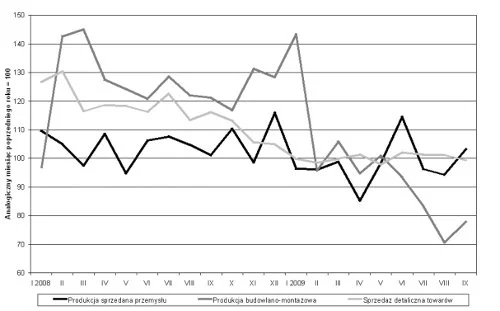

Wykres 2. Dynamika produkcji sprzedanej, budowlano-montażowej i sprzedaży detalicznej w województwie pomorskim w latach 2008–2009

|

| Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku |

Zmiany dynamiki produkcji sprzedanej przemysłu i sprzedaży detalicznej w trzecim kwartale br., w porównaniu z analogicznym okresem roku poprzedniego, mieszczą się w typowym przedziale zmienności obserwowanym w 2009 r. Tym samym nie można mówić o zmianach dotychczasowych trendów. W stosunku do trzeciego kwartału 2008 r. zaobserwowano natomiast wyraźny regres produkcji budowlano-montażowej. Jest to efekt ograniczenia inwestycji budowlanych w ciągu minionego roku. Trudna sytuacja w tym zakresie może być obserwowana przez najbliższe sześć do dwunastu miesięcy. Łagodzący wpływ niewątpliwie wywierać będą inwestycje infrastrukturalne. Lista zadań w zakresie budownictwa infrastrukturalnego w województwie pomorskim jest długa.

W ujęciu miesięcznym na uwagę zasługuje wyraźny wzrost produkcji sprzedanej przemysłu i produkcji budowlano-montażowej, odnotowany we wrześniu 2009 r. W porównaniu z poprzednimi miesiącami tego roku dynamika zmian była wysoka. Z kolei miesięczny spadek sprzedaży detalicznej mieścił się w zakresie obserwowanych wcześniej fluktuacji.

Handel zagraniczny

W trzecim kwartale 2009 r. zaszły dość istotne zmiany w obrotach handlu zagranicznego. O ile w lipcu eksport jeszcze rósł, o tyle w sierpniu jego wolumen (wyrażony w euro) uległ znacznemu ograniczeniu. W lipcu kształtował się na poziomie prawie 500 mln euro, a w sierpniu wynosił już tylko 360 mln euro. W przeciwieństwie do eksportu, import utrzymywał się w lipcu i sierpniu na zbliżonym poziomie i wynosił ok. 640–650 mln euro. W efekcie zmian, jakie miały miejsce w sierpniu, deficyt w handlu zagranicznym wyraźnie wzrósł.

Struktura geograficzna pomorskiego eksportu w sierpniu 2009 r. nadal wykazywała dominację rynków unijnych i wzrost ich znaczenia w stosunku rocznym. Istotny, bo prawie dwukrotny wzrost udziału w eksporcie zanotowały rynki krajów byłego ZSRR3 oraz kraje Europy Środkowo-Wschodniej. W przypadku krajów kapitalistycznych oraz pozostałych krajów miał miejsce spadek udziału w eksporcie.

Także w strukturze geograficznej importu nastąpiły istotne zmiany w stosunku rocznym –wzrósł udział krajów UE. Dzięki temu zajęły one ponownie pozycję dominującą w imporcie, wyprzedzając kraje byłego ZSRR.

Rynek pracy i wynagrodzenia

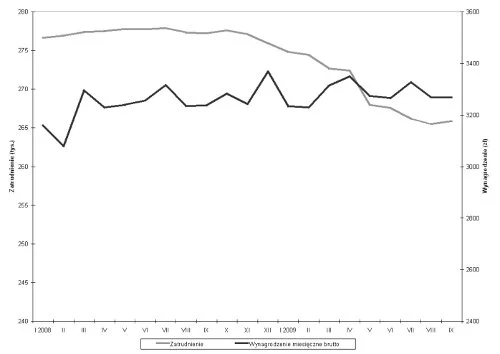

Zmiany stanu rynku pracy w trzecim kwartale 2009 r. miały zróżnicowany przebieg. Zaszła jedna niewątpliwie pozytywna zmiana. We wrześniu zatrzymany został, obserwowany od roku, spadek zatrudnienia w sektorze przedsiębiorstw – wzrosło ono nawet nieznacznie, o 0,1 proc. Może to być pochodna wyraźnie lepszych ocen koniunktury bieżącej, jakie zanotowano we wrześniu.

Zmiany poziomu wynagrodzeń nie wykraczały poza obserwowane wcześniej wahania. Jest to efekt występującego nadal, mimo globalnego spadku popytu na pracę, deficytu wykwalifikowanych pracowników w wielu branżach gospodarki. Stagnacja poziomu wynagrodzeń dotyczy wartości nominalnych. Uwzględniając inflację, można mówić o nieznacznym spadku dochodów realnych. Na szczęście nie jest on na tyle duży, aby wyraźnie ograniczyć popyt wewnętrzny.

Wykres 3. Wielkość zatrudnienia i poziom przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w województwie pomorskim w latach 2008–2009

|

| Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku |

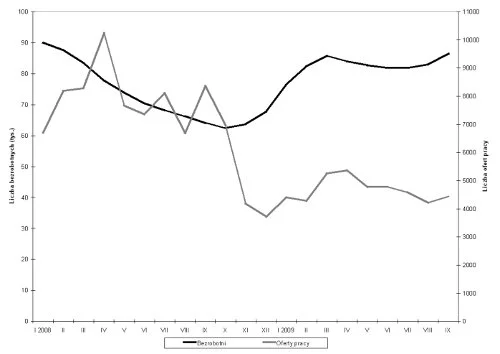

Negatywnym zjawiskiem na rynku pracy był wzrost bezrobocia. Miał on miejsce, mimo rosnącego zatrudnienia w sektorze przedsiębiorstw. Proces ten jednak był zbyt mało intensywny, krótki i obejmujący jedynie mniejszą część rynku pracy – duże i średnie przedsiębiorstwa. W małych firmach nie odnotowano wzrostu popytu na pracę, wobec czego we wrześniu 2009 r. liczba bezrobotnych powiększyła się o 5,5 proc. w stosunku do czerwca br. Szczególnie szybko liczba bezrobotnych rosła we wrześniu. Najprawdopodobniej zapoczątkowany został wzrost, który występować będzie przez kolejne dwa kwartały. Od dalszych zmian koniunktury zależy, jak znaczna będzie jego skala.

Wzrostowi bezrobocia towarzyszyło pogorszenie jego struktury. Biorąc pod uwagę bezrobotnych w wieku do 25 lat, 50 i więcej lat oraz długookresowo bezrobotnych, stwierdzono, że najszybciej rosła liczebność pierwszej z wymienionych grup. Złożyło się na to kilka czynników, z których najważniejszym jest słaba pozycja na rynku pracy ze względu na ograniczone doświadczenie zawodowe. Poza tym wrzesień jest miesiącem, w którym nasila się napływ absolwentów, wcześniej wykonujących prace sezonowe. Recesja obserwowana w większości krajów UE, szczególnie w Wielkiej Brytanii i Irlandii, ograniczyła ponadto możliwości znalezienia pracy za granicą.

Grupę, której liczebność rośnie najwolniej, stanowili natomiast bezrobotni długookresowo. W kolejnych miesiącach należy spodziewać się nasilenia tego zjawiska. Mija właśnie rok, od kiedy bezrobocie zaczęło systematycznie rosnąć. Osoby, które wtedy utraciły pracę i do tej pory nie podjęły zatrudnienia, zaczną zasilać tę kategorię bezrobotnych. Ze względu na znaczne ograniczenie popytu na pracę wzrost liczby długookresowo bezrobotnych może być znaczny.

Wykres 4. Liczba bezrobotnych i ofert pracy zgłoszonych do urzędów pracy w województwie pomorskim w latach 2008–2009

|

| Źródło: Opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku |

W trzecim kwartale br. nie odnotowano istotnych zmian w zakresie liczby ofert pracy zgłaszanych do PUP. Ich napływ utrzymywał się na poziomie od 4,2 do 4,5 tys. miesięcznie (najniższy był w sierpniu). We wrześniu nastąpiła jednak niewielka poprawa. Na podstawie tego faktu nie sposób wyrokować o zmianie tendencji na rynku pracy. Gdyby jednak oceny koniunktury utrzymywały się dłużej na poziomie zbliżonym do wrześniowego, będzie można oczekiwać, że liczba ofert pracy przynajmniej nie będzie maleć. Niezależnie od bieżących zmian w tym zakresie popyt na pracę jest ciągle o prawie połowę niższy niż przed rokiem. Spowolnienie gospodarcze w tym aspekcie rynku pracy znalazło bardzo wyraźne odzwierciedlenie.

Ważniejsze wydarzenia4

Duże znaczenie dla poprawy warunków życia i prowadzenia działalności gospodarczej mają inwestycje infrastrukturalne. Ze względu na wieloletnie zaniedbania i rosnące potrzeby szczególne znaczenie przypisuje się inwestycjom drogowym. W tym kontekście wymienić należy przynajmniej dwa ważne wydarzenia. Po pierwsze, w październiku rozpoczęła się budowa południowej obwodnicy Gdańska. Odcinek trasy szybkiego ruchu długości dziewiętnastu kilometrów połączy Obwodnicę Trójmiasta z drogą krajową nr 7 (Gdańsk–Warszawa–Kraków–Rabka). Na trasie powstanie pięć węzłów (Południowy, Lipce, Olszynka, Przejazdowo i Koszwały) integrujących nową drogę szybkiego ruchu z dotychczasową i planowaną siecią drogową. Dzięki temu powinny ulec poprawie nie tylko warunki ruchu tranzytowego, ale także lokalnego. Termin oddania trasy do użytku przewidywany jest na połowę maja 2012 r., dzięki czemu przysłuży się ona usprawnieniu przebiegu mistrzostw Euro 2012. Inwestycję realizuje konsorcjum firm Bilfinger Berger oraz Wakoz kosztem 1126 mln zł.

Drugim ważnym wydarzeniem z zakresu rozbudowy infrastruktury drogowej było ustalenie, mimo protestów mieszkańców, ostatecznej lokalizacji Trasy Kaszubskiej na terenie Pomorza. Nowa droga ma się zaczynać w Gdyni (węzeł Wielki Kack), a następnie przebiegać przez Kielno, Szemud, Malwino, Luzino, Bożepole i Mosty, omijając od południa Lębork, i łączyć się z obecną trasą krajową numer 6. Przyjęcie takiego wariantu Generalna Dyrekcja Dróg Krajowych i Autostrad uzasadnia niższymi kosztami oraz koniecznością ograniczenia negatywnego oddziaływania projektu na środowisko. Następnym krokiem ku realizacji tej inwestycji będzie przygotowanie dokumentacji, która trafi do oceny środowiskowej. W jej trakcie ustalony zostanie też ostatecznie przebieg spornego odcinka trasy w okolicach Koleczkowa i Kielna. Jeżeli prace projektowe i późniejsza budowa będą przebiegały sprawnie, nowa trasa oddana zostanie do użytku w 2013 r.

Znaczące inwestycje będą realizowane także w zakresie infrastruktury edukacyjnej, w szczególności w szkolnictwie wyższym. Szeroko zakrojony plan inwestycyjny realizuje Uniwersytet Gdański. Ponad 260 mln zł będzie kosztowała dalsza rozbudowa Kampusu Bałtyckiego na Przymorzu. W ramach tej inwestycji powstaną dwa budynki Wydziału Chemii i budynek Wydziału Biologii. Aż 90 proc. kosztów inwestycji zostanie pokrytych ze środków UE. Z kolei w kampusie sopockim również zostanie zrealizowana duża inwestycja w postaci nowego budynku o funkcjach dydaktycznych. Powstaną nowe pomieszczenia, do których przeniesione będą sale informatyczne. Rozbudowę infrastruktury prowadzą również inne uczelnie. Akademia Marynarki Wojennej inwestuje w nowy gmach biblioteki oraz centrum kongresowe. Koszt inwestycji szacowany jest na 40 mln zł, z czego 25 mln zł pochodzić ma z funduszy UE. Z kolei Wyższa Szkoła Administracji i Biznesu z własnych środków sfinansuje koszty budowy nowej siedziby Wydziału Prawa i Administracji. Budowa będzie prowadzona na działce liczącej 6,6 tys. m2, wydzierżawionej na 30 lat od Gdyni.

O jakości infrastruktury edukacyjnej decyduje także dostępność do zasobów informacji i wiedzy. Zwiększeniu tej dostępności służy projekt Pomorskiej Biblioteki Cyfrowej, który jest wspólną inicjatywą pomorskich uczelni, bibliotek i samorządów. Docelowy zasób planowany jest na 20 mln stron różnego rodzaju zbiorów. Obecnie w wersji elektronicznej dostępne jest ponad 50 tys. elektronicznych kopii najbardziej wartościowych zbiorów uczelnianych. W najbliższym czasie akcja digitalizacji znacznie jednak przyspieszy i wszyscy zainteresowani będą mogli, za pośrednictwem strony internetowej, bezpłatnie przeglądać zgromadzone zasoby. Realizacja projektu nie byłaby możliwa bez wsparcia środków unijnych. Pokryją one 2/3 łącznych kosztów (6,3 mln zł). W przyszłości PBC ma oferować (ale już odpłatnie) nie tylko możliwość przeglądania, ale również drukowania tekstów. Koszt całej inwestycji wynosi 9,2 mln zł.

Jak pokazują wymienione przykłady, duże inwestycje infrastrukturalne dochodzą do skutku dzięki znacznemu wsparciu finansowemu z funduszy UE. W tym kontekście nie sposób pominąć informacji o bezzwrotnej dotacji z Programu Operacyjnego Infrastruktura i Środowisko w kwocie 4,3 mld zł, która trafi do województwa pomorskiego. Wymieniona suma, powiększona o wkład własny (3 mld zł), pozwoli sfinansować takie inwestycje jak: zachodni odcinek trasy W-Z, Obwodnicę Południową, Trasę Słowackiego i Trasę Sucharskiego, Trójmiejską Kolej Metropolitalną oraz nowy terminal w porcie lotniczym w Rębiechowie. Na tle innych dużych aglomeracji uzyskana skala wsparcia inwestycji w Trójmieście jest zdecydowanie ponadprzeciętna.

Jednym z kluczowych zagadnień gospodarczych jest kwestia sprzedaży majątku stoczni w Gdyni. Jak powszechnie wiadomo, ani prywatny inwestor (Stichting Particulier Fonds Greenrights), ani fundusz rządowy Kataru (Qatar Investment Authority) nie zdecydowały się na zakup stoczni w Gdyni i Szczecinie. W związku z tym ponownie uruchomiona została procedura pozyskania inwestora. 8 września Komisja Europejska wyraziła warunkowo zgodę na takie działania. Jednocześnie zaznaczyła jednak, że przy wyborze inwestora muszą obowiązywać jasne warunki oraz ma zostać zapewniony dostęp do stoczni wszystkim zainteresowanym zakupem składników majątkowych – w tym podmiotom niezainteresowanym kontynuowaniem dotychczasowej działalności. Jednocześnie polski rząd będzie musiał co miesiąc raportować postęp prac. Wycofanie się inwestora to także zła wiadomości dla wierzycieli. Zamiast wylicytowanych 381 mln zł, w kasie Agencji Rozwoju Przemysłu (zarządzającej pracami przy stoczniach) jest tylko 8 mln euro wadium, co drastycznie ogranicza szanse na odzyskanie przez byłych kontrahentów choćby części wierzytelności. Tymczasem część z nich jest w coraz gorszej sytuacji (plany zwolnienia nawet 1/3 załogi ogłoszone zostały w fabryce silników H. Cegielski Poznań S.A.). Brak inwestora oznacza też, że zwolnieni stoczniowcy nie mają co liczyć na szybki powrót do pracy w swoich dawnych zakładach.

W cieniu problemów związanych ze sprzedażą majątku stoczni w Gdyni i Szczecinie pozostaje reszta sektora, którego stan, przynajmniej w chwili obecnej, jest nieco lepszy. Dzięki pozytywnej decyzji Komisji Europejskiej Stocznia Gdańska może podjąć działania mające na celu osiągnięcie trwałej rentowności. Ma w tym pomóc częściowe oddłużenie zakładu, do którego przyczyniło się m.in. miasto Gdańsk, umarzając długi stoczni z tytułu podatku od nieruchomości. Za okres od listopada 2003 r. do marca 2004 r. stocznia była winna samorządowi 2 mln zł. Receptą na trwałe wyjście z trudnej sytuacji ma być dywersyfikacja działalności oraz lepsza organizacja pracy, która spowoduje, że likwidacja dwóch pochylni (pozostanie tylko jedna) nie spowoduje proporcjonalnego zmniejszenia produkcji statków. Poprawia się też sytuacja w Stoczni Remontowej. Po tym, jak wiosną tego roku w efekcie wykorzystywania instrumentu opcji walutowych spółka stanęła przed widmem bankructwa, nastąpiła poprawa. Zakład zawarł ugody z bankami, a dzięki osłabieniu złotego kontrakty Grupy Remontowej stały się bardziej rentowne. Ważne jest również, że rynek remontów i produkcji statków specjalistycznych nie odczuwa takiego załamania jak produkcja dużych jednostek.

Pogarsza się natomiast sytuacja Stoczni Marynarki Wojennej. Na razie z utratą pracy liczyć się musi 300 osób z blisko 1,3-tysiecznej załogi gdyńskiego zakładu. W związku z brakiem zamówień zagrożony jest jednak los całego przedsiębiorstwa. SMW winą za swoją tragiczną sytuację obarcza Ministerstwo Obrony Narodowej, które nie odbiera zamawianych jednostek. MON twierdzi natomiast, że bardzo chętnie kupowałoby nowe jednostki oraz remontowało stare, gdyby stocznia wywiązywała się ze swoich zobowiązań. Trudna sytuacja zakładu trwa od lat. Nie pomogła komercjalizacja w 2005 r., w wyniku której właścicielem spółki została Agencja Rozwoju Przemysłu. Dokapitalizowała ona SMW kwotą 120 mln zł (80 mln zł w formie podniesienia kapitału oraz 40 mln zł pożyczki). Sama spółka złożyła do gdyńskiego sądu wniosek o postępowanie układowe. Niewykluczone jednak, że za jakiś czas trafią tam też wnioski wierzycieli o ogłoszenie upadłości zakładu.

Dla szeroko rozumianego sektora gospodarki morskiej zapadają także pozytywne decyzje. Jedną z nich jest rekomendacja Międzynarodowej Rady Bezpieczeństwa Morza, sugerująca podniesienie limitu połowu dorsza dla polskich rybaków o 25 proc. Argumentem przemawiającym za taką decyzją jest odbudowywanie się bałtyckich stad tej ryby. Jeśli z opinią Rady zgodzą się odpowiedzialne za kształtowanie limitów instytucje, nowe przepisy zaczną obowiązywać już od początku przyszłego roku. Powinno to znacząco poprawić rentowność połowów. W tym roku dorsza mogło poławiać tylko 147 polskich kutrów, mających do dyspozycji dwukrotnie większe niż rok wcześniej limity połowowe. Łącznie można było odłowić do 12 tys. ton dorsza. Właściciele pozostałych 300 jednostek, w zamian za rekompensaty i odszkodowania, zobowiązali się zaprzestać połowów. Dorsz jest jedną z niewielu ryb gwarantujących rybakom duży zysk z połowów. Dużo mniej opłacalne są połowy śledzi – już od kilku lat przyznane na nie limity połowowe nie są w pełni wykorzystywane.

Istotny, aczkolwiek niejednoznaczny wpływ na tempo i kierunki rozwoju gospodarczego regionu będą miały zmiany dyslokacji jednostek Wojska Polskiego. Zlikwidowany ma zostać 49. Pułk Śmigłowców Bojowych z Pruszcza Gdańskiego, a 16. Batalion Saperów z Tczewa zostanie przeniesiony do Niska w województwie podkarpackim. Z jednej strony oznacza to redukcję kilkuset miejsc pracy, z drugiej strony jest szansa, że tereny opuszczone przez wojsko uda się szybko zagospodarować ze względu na ich atrakcyjne położenie.

Na zakończenie warto poruszyć kwestię wybiegającą dość daleko w przyszłość. Istnieją przypuszczenia, że na terenie Pomorza zlokalizowane są duże złoża ropy naftowej, gazu ziemnego oraz uranu. Kolejne firmy zaczynają starać się o koncesje poszukiwawcze. Już w przyszłym roku badania zamierza tu prowadzić kanadyjskie BNK Petrolium. Przypuszczenia o obecności ropy i gazu na Pomorzu potwierdzają doświadczenia wchodzącego w skład Grupy Lotos Petrobalticu. Od lat spółka ta wydobywa ropę i gaz w północnej części polskiej wyłącznej strefy ekonomicznej na Bałtyku. Zasoby tylko jednego, największego złoża B23 szacowane są na około 110 mln baryłek ropy. W przypadku poszukiwań uranu nie ma jeszcze konkretnych deklaracji. Wstępne analizy opracowuje w tym względzie Ministerstwo Środowiska oraz Państwowy Instytut Geologiczny. Prowadzone kilkanaście lat temu badania potwierdzały, że na terenach położnych w pasie od Gdańska do Białegostoku zalegają spore złoża tego pierwiastka. Przy obecnych technologiach ich eksploatacja byłaby możliwa i być może rentowna. Wstępne szacunki mówią, że na terenie regionu występują zasoby do 2500 ton uranu. Pozwala to zapewnić paliwo średniej wielkości elektrowni atomowej na 30–100 lat.

1 Niniejszy artykuł powstał na podstawie następujących materiałów, w całości opublikowanych na stronie internetowej PPG (www.ppg.gda.pl): A. Hildebrandt, 2009, Handel zagraniczny w województwie pomorskim, D. Piwowarczyk, 2009, Wiadomości gospodarcze, P. Susmarski, 2009, Koniunktura gospodarcza w województwie pomorskim w marcu 2009 r., M. Tarkowski, 2009, Poziom rozwoju gospodarczego województwa pomorskiego i jego zmiany w czerwcu 2009 r.

2 Instytut Badań nad Gospodarką Rynkową od stycznia 2001 r. prowadzi badanie koniunktury gospodarczej w województwach. Stosuje się tu metodę testu koniunktury, polegającą na comiesięcznym ankietowaniu określonej grupy podmiotów gospodarczych. Ankietowani odpowiadają na pytania na temat odczuć związanych z ogólną sytuacją gospodarczą w województwie oraz sytuacji swoich firm. Badania dotyczą między innymi poziomu produkcji, sprzedaży, zatrudnienia. Szczegóły: http://ibngr.pl/index.php/pl/lewe_menu/koniunktura_w_wojewodztwach

3W 2009 r. za kraje Europy Środkowo-Wschodniej uważa się m.in.: Bośnię i Hercegowinę, Chorwację, Serbię i Czarnogórę; do krajów byłego ZSRR należą: Azerbejdżan, Białoruś, Kazachstan, Kirgistan, Mołdawia, Rosja, Ukraina, Uzbekistan; do krajów kapitalistycznych zalicza się m.in.: Watykan, Norwegię, Liechtenstein i Szwajcarię w Europie oraz USA, Australię, Japonię, Kanadę, Singapur, Nową Zelandię, Wyspy Marshalla.

4 Opis poszczególnych wydarzeń przygotował D. Piwowarczyk. Wyboru i zestawienia dokonał M. Tarkowski.

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.