Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

10-04-2013, 00:00

Eksperci Jones Lang LaSalle podsumowali sytuację na polskim rynku nieruchomości handlowych na koniec I kw. 2013 r. oraz zaprezentowali trendy i prognozy rozwoju na nadchodzące miesiące. Najważniejsze wnioski płynące z raportu to:

|

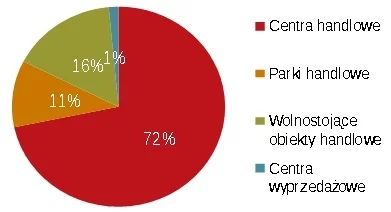

• Podaż: W I kw. 2013 r. do użytku oddano ponad 54 000 mkw. nowej powierzchni najmu w trzech centrach handlowych – Europie Centralnej w Gliwicach (27 000 mkw. w ramach centrum handlowego wraz z 40 000 mkw. w parku handlowym), Galerii Veneda w Łomży (16 200 mkw.) oraz Galerii MM w Poznaniu (10 800 mkw.). Był to jedynie przedsmak tego, co czeka rynek w tym roku. Z danych Jones Lang LaSalle wynika bowiem, że w 2013 ukończone zostanie ponad 644 000 mkw. powierzchni handlowej – najwięcej od 2009. Jeśli te założenia zostaną zrealizowane, rok 2013 będzie jednym z najlepszych pod względem wielkości dostarczonej podaży w historii polskiego rynku handlowego. Obecnie całkowita nowoczesna powierzchnia handlowa w Polsce sięga 11 134 000 mkw., z czego 8 000 000 mkw. przypada na centra handlowe.

| Powierzchnia handlowa wg formatu |

|

| Źródło: Jones Lang LaSalle, I kw. 2013 r. |

Pod koniec I kw. w budowie znajdowało się ponad 723 000 mkw. powierzchni, z czego zdecydowana większość zostanie oddana w tym roku. Co ciekawe, dotychczas słabiej zagospodarowane rynki Polski Wschodniej obecnie nadrabiają zaległości. Ponad 21% powierzchni planowanej na 2013 r. powstaje w dwóch województwach: Lubelskim i Podlaskim. Z kolei, po niewielkim spowolnieniu w dwóch poprzednich latach, nowe obiekty otworzą się w największych miastach Polski, na którą przypada ok. 40% powstającej obecnie powierzchni.

Marta Augustyn, Dyrektor w Dziale Najmu Powierzchni Handlowych, Jones Lang LaSalle, komentuje: „Warto zwrócić uwagę na kilka kierunków rozwoju polskiego rynku centrów handlowych. Już teraz obserwujemy zwiększone zainteresowanie inwestorów dworcami kolejowymi w największych miastach. Dobra lokalizacja, interesująca architektura oraz wielka liczba podróżnych -czyli dostęp do potencjalnych klientów - sprawia, że obiekty takie są chętnie rewitalizowane i wzbogacane o dodatkowe funkcje handlowe. Wyraźne przyspieszenie widoczne jest także na rynku centrów wyprzedażowych. Po niedawnym otwarciu przez firmę Neinver Factory Annopol w Warszawie, całkowita podaż powierzchni handlowej w tym segmencie wzrosła do 163 000 mkw. w 10 outletach. Co więcej, zapowiedziano już budowę kolejnych tego typu obiektów, tym razem w Białymstoku i Lublinie, co wpisuje się w trend ekspansji handlu we wschodniej części kraju. Również niektóre ulice handlowe budują swoją pozycję jako atrakcyjnych destynacji dla najemców. Rynek ten nie jest tak silnie rozwinięty jak w innych krajach Europy, jednak dostrzegamy rosnące zainteresowanie lokalami użytkowymi ze strony niektórych marek luksusowych. Dobrym przykładem jest Louis Vuitton, który swój pierwszy sklep w Polsce otworzy wkrótce w domu mody vitkAc w Warszawie. Z kolei marki z popularnego segmentu, jak np. H&M, na ulicach handlowych urządzają swoje tzw. flagowe sklepy”.

• Popyt: Sprzedaż detaliczna w grudniu 2012 r. zanotowała pierwszy od lat spadek (r-d-r), który powtórzył się w danych za luty. Pomimo pozytywnych prognoz makroekonomicznych na 2013 r. gracze na rynku pozostają ostrożni. Niektóre firmy optymalizują swoje sieci sprzedaży, inne przekierowują swoją ekspansję do największych miast w kraju. Istnieją jednak i tacy najemcy, którzy wraz z dobrymi wynikami kontynuują dynamiczny rozwój. Debiutują nowe marki, zarówno krajowe jak i zagraniczne. Sinsay (LPP) z sukcesem weszła na rynek, wyprzedzając wkrótce po otwarciu wyniki innych marek grupy. Należy również wspomnieć o debiucie sieci Hollister, (spółka-córka Abercrombie & Fitch), która otworzyła pierwszy sklep w warszawskiej Galerii Mokotów.

Zgłaszając popyt na nową powierzchnie, najemcy najchętniej wybierają obiekty istniejące, z mocną pozycją rynkową lub – w przypadku projektów w budowie - te, których termin ukończenia jest możliwie najbliższy. Istnieją jednak ciekawe wyjątki – Galeria Wilanów i Galeria Białołęka planowane w Warszawie (GTC) lub Forum Radunia w Gdańsku (Multi Development), cieszą się dużym zainteresowaniem potencjalnych najemców.

• Wskaźnik powierzchni niewynajętej: Wskaźnik powierzchni niewynajętej w ośmiu aglomeracjach wynosił w styczniu 2013 r. średnio ok. 2,6%. Największy odsetek wolnej powierzchni odnotowano w Trójmieście (4,0%), a najniższy w Łodzi (1,8%). Z kolei w miastach o liczbie mieszkańców między 200 000 a 400 000., najwyższym wskaźnikiem charakteryzował się Radom (7,6%), a najniższym Lublin (1,0%). Z analiz Jones Lang LaSalle wynika, że duży wolumen nowej powierzchni w budowie spowoduje lekki wzrost tego wskaźnika w kolejnych miesiącach.

• Czynsze: Wysokość tzw. czynszów „prime” - płaconych za lokal o powierzchni 100 mkw. dobrze zlokalizowany w wiodącym centrum – różni się w zależności od miasta i nie zmieniła się w sposób znaczący w ostatnim czasie. Najwyższe stawki obowiązują w Warszawie (80-95 euro/mkw./miesiąc), a następnie we Wrocławiu (47-55 euro) i Aglomeracji Katowickiej (42-50). Analitycy Jones Lang LaSalle spodziewają się jednak tendencji zniżkowej w słabiej funkcjonujących obiektach, w rezultacie planowanych na ten rok nowych otwarć. Jednak czynsze w obiektach wiodących, o ile te nie są zlokalizowane w miastach małych, lub tych o wysokim nasyceniu, powinny pozostać dość stabilne.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.