Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wiosennemu ożywieniu na rynku mieszkaniowym sprzyjają coraz lepsze warunki kredytowania zakupu lokali. Banki zapowiadają też dalsze łagodzenie kryteriów związanych z przyznawaniem pożyczek.

Jeśli kupowaliśmy mieszkanie na początku tego roku mogliśmy na nie pożyczyć przeciętnie o kilkadziesiąt tysięcy złotych więcej niż teraz. W ostatnich miesiącach zdolność kredytowa znacznie spadła, stać nas na zakup coraz tańszych mieszkań

W obliczu zmieniających się przepisów dotyczących budownictwa mieszkaniowego każdy, kto planuje w najbliższym czasie rozpocząć budowę własnego jednorodzinnego domu, staje przed wieloma dylematami i musi odpowiedzieć sobie na kilka ważnych pytań:

W II kwartale bieżącego roku zanotowano wzrost zarówno liczby, jak i wartości nowoudzielanych kredytów hipotecznych. Oba wspomniane wskaźniki znajdują się jednak mimo wszystko na nieco niższym poziomie, niż miało to miejsce rok temu.

Najważniejszą informacją na rynku kredytów hipotecznych w ostatnim tygodniu niewątpliwie było uchwalenie przez Komisję Nadzoru Finansowego Rekomendacji SIII. Zaproponowane zmiany dotyczą przede wszystkim sposobu liczenia zdolności kredytowej. Po wejściu w życie nowych regulacji dostępna kwota kredytu będzie liczona przy założeniu maksymalnego 25-letniego okresu kredytowania. Nawet jeśli możliwe będzie uzyskanie pożyczki na okres dłuższy to bank licząc zdolność kredytową będzie musiał uwzględnić ten narzucony przez KNF okres spłaty.

Powszechna ulga na termomodernizację domów to nowa propozycja walki ze smogiem zaproponowana przez Warsaw Enterpise Institute i Instytut Jagielloński. Ulga ma uzupełniać system dotacyjny, skierowany wyłącznie dla rodzin objętych ubóstwem energetycznym. Oprócz ulgi, autorzy raportu postulują wprowadzenie restrykcyjnych norm na paliwa stałe, preferencyjne kredyty budowlane oraz szeroką kampanię informacyjno-edukacyjną.

21 marca w hotelu Sheraton Grand Warsaw odbyła się XIV edycja konferencji organizowanej przez Executive Club - „Infrastruktura Polska i Budownictwo”. Podczas czterech paneli dyskusyjnych oraz trzech prezentacji, zaproszeni eksperci omówili najważniejsze kwestie dotyczące sektora budowlanego, kolejowego, transportowego oraz infrastrukturalnego.

W bankach jedną promocję zastępuje kolejna. Korzystniejsze dla klientów marże i atrakcyjne oferty cross-sellingowe dostępne są jednak dla mniejszej liczby klientów ze względu na wprowadzanie bardziej rygorystycznych kryteriów oceny kredytobiorców.

Obniżka kwot transakcyjnych mieszkań to, nie tylko skutek nieznacznego spadku cen lokali, ale także zdolności kredytowej pożyczkobiorców

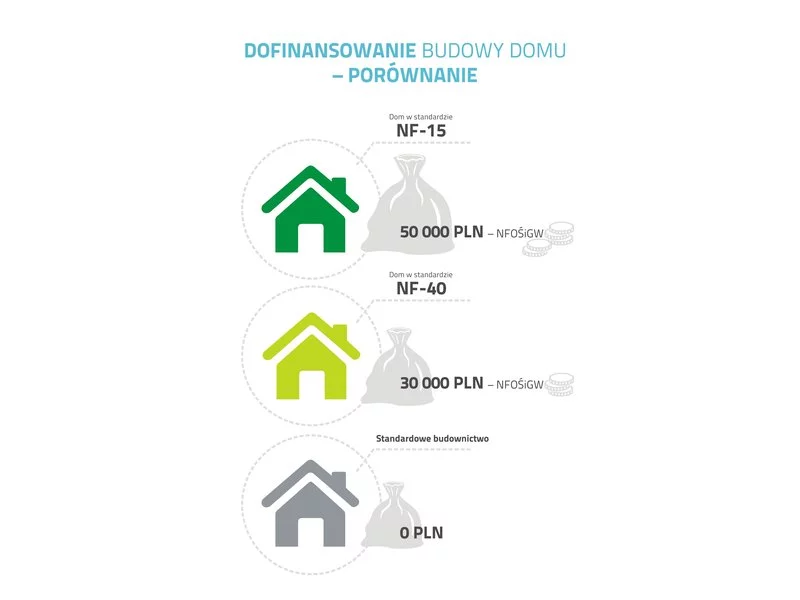

W podpoznańskich Plewiskach powstaje dom pasywny, którego właściciel ma szansę jako pierwszy otrzymać dotację w wysokości 50 tys. zł w ramach programu dofinansowania budowy domów energooszczędnych prowadzonego przez NFOŚiGW. Za projekt i realizację 124 metrowego domu odpowiada firma BUILDgreen Design

Mimo że mówi się, iż kryzys gospodarczy mamy już za sobą, banki nadal niechętnie kredytują inwestycje deweloperów. Czy jeśli taki stan rzeczy się utrzyma kupujący powinni spodziewać się wzrostu cen mieszkań? Czy na problemach rynku pierwotnego skorzysta rynek wtórny? Eksperci Związku Firm Doradztwa Finansowego (ZFDF) prognozują jak sytuacja ta wpłynie na rynek nieruchomości i kredyty hipoteczne.

Osoby spłacające kredyty hipoteczne muszą liczyć się z większym obciążeniem domowego budżetu comiesięczną ratą spłaty. Przyszli kredytobiorcy powinni zaś poszukać najtańszych na rynku pożyczek.

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

Osoby starające się o pożyczkę na mieszkanie często za sukces uznają samo otrzymanie pozytywnej decyzji kredytowej. Bardziej liczy się możliwość nabycia własnego lokum, niż warunki finansowania. Tymczasem powinniśmy porównać różne propozycje banków rozpatrując kilka wariantów kredytu, żeby wybrać najkorzystniejszy i spróbować powalczyć o niższą marżę.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.