Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

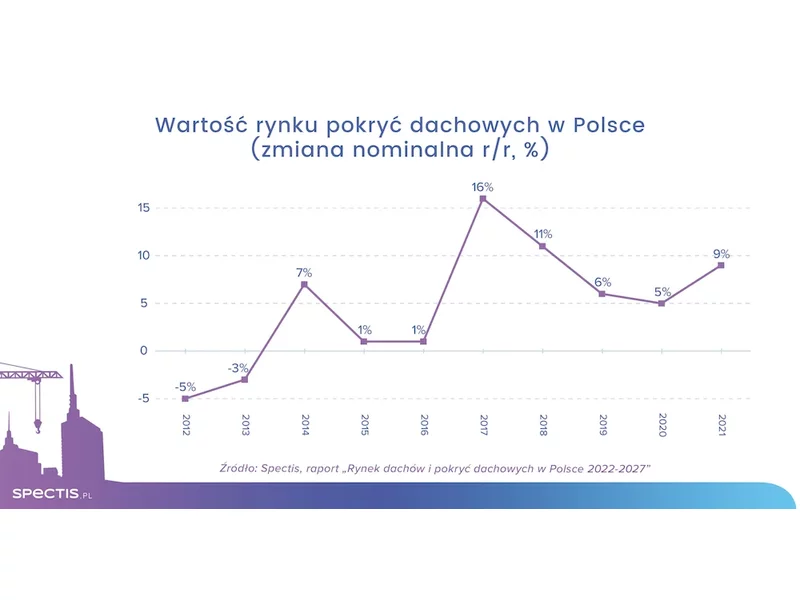

Jak wynika z raportu firmy badawczej Spectis zatytułowanego „Rynek dachów i pokryć dachowych w Polsce 2022-2027”, całkowite przychody 54 badanych producentów pokryć dachowych przekroczyły w 2020 r. poziom 9 mld zł, z czego ponad 40% przypadło na pokrycia dachowe. W oparciu o wstępne dane, Spectis szacuje że w 2021 r. wartość rynku pokryć dachowych wzrosła o 9%. W 2022 r. oczekiwana jest już nieco niższa dynamika wartości rynku.

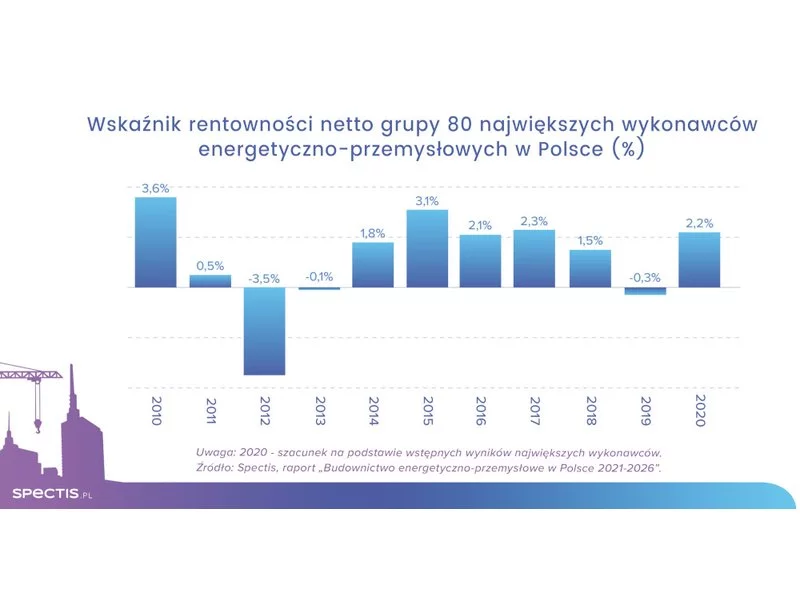

Jak wynika z raportu firmy badawczej Spectis zatytułowanego „Budownictwo energetyczno-przemysłowe w Polsce 2021-2026”, szacunkowa wartość 170 realizowanych i planowanych największych inwestycji to 253 mld zł, z czego 30 mld zł (12% całości) przypada na inwestycje w budowie a 223 mld zł na inwestycje będące na etapie przetargu, planowania lub wstępnej koncepcji. Tak znacząca dysproporcja pomiędzy wartością inwestycji w realizacji a planowanymi świadczy o ogromnym potencjale rozwoju tego segmentu budownictwa.

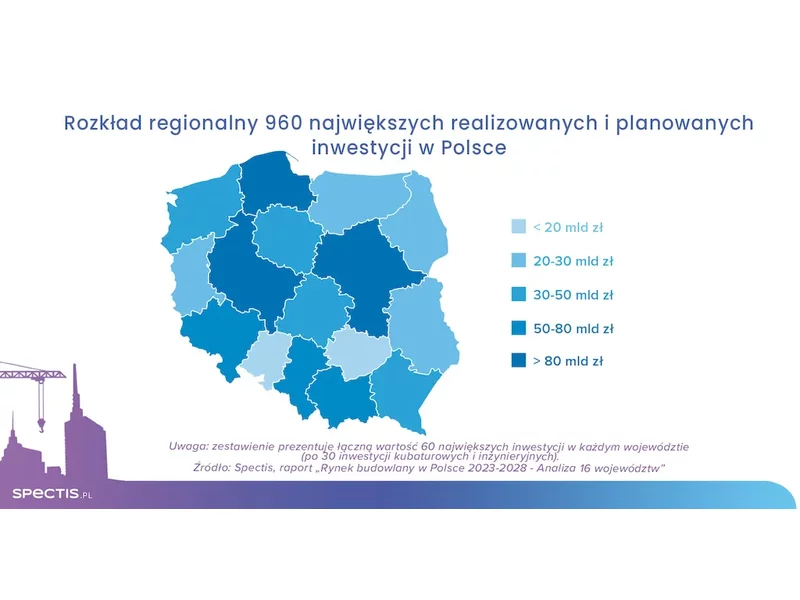

Kontynuacja ambitnych programów inwestycyjnych w zakresie budownictwa drogowego i kolejowego, transformacja energetyczna polskiej gospodarki, rozwój rynku e-commerce, przyspieszający trend nearshoringu i friendshoringu oraz ożywienie w budownictwie militarnym powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2028 r. pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych województw, które łącznie odpowiadają za dwie trzecie rynku budowlanego.

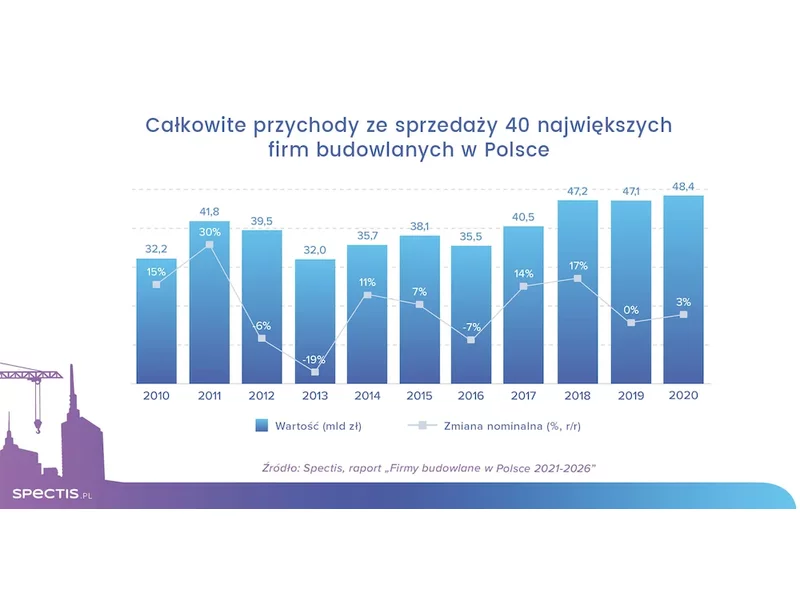

W latach 2018-2020 łączne przychody 40 największych podmiotów budowlanych działających w Polsce ustabilizowały się na poziomie 47-48 mld zł, co biorąc pod uwagę notowany w minionych latach wzrost kosztów budowy, oznacza realny spadek wolumenu przerobów. Także rok 2021 zakończył się niewielkim nominalnym wzrostem przychodów firm. Dla dalszego rozwoju grupy największych firm budowlanych konieczne jest szybkie zatwierdzenie finansowania unijnego dla Polski, tj. Krajowego Programu Odbudowy oraz budżetu w ramach polityki spójności na lata 2021-2027.

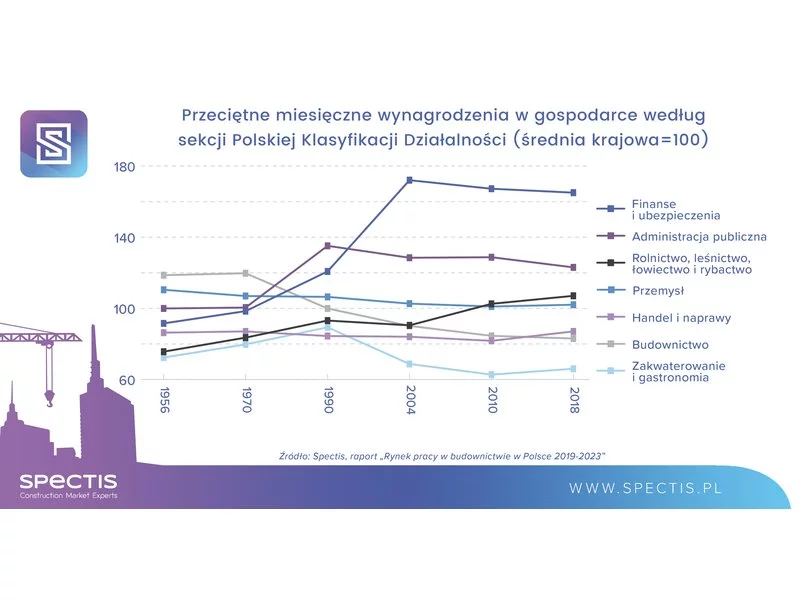

Jak wynika z raportu firmy badawczej Spectis zatytułowanego „Rynek pracy w budownictwie 2019-2023”, pomimo notowanego w minionych dwóch latach dynamicznego wzrostu płac w budownictwie, wynagrodzenia budowlańców na tle średniej krajowej nadal prezentują się przeciętne.

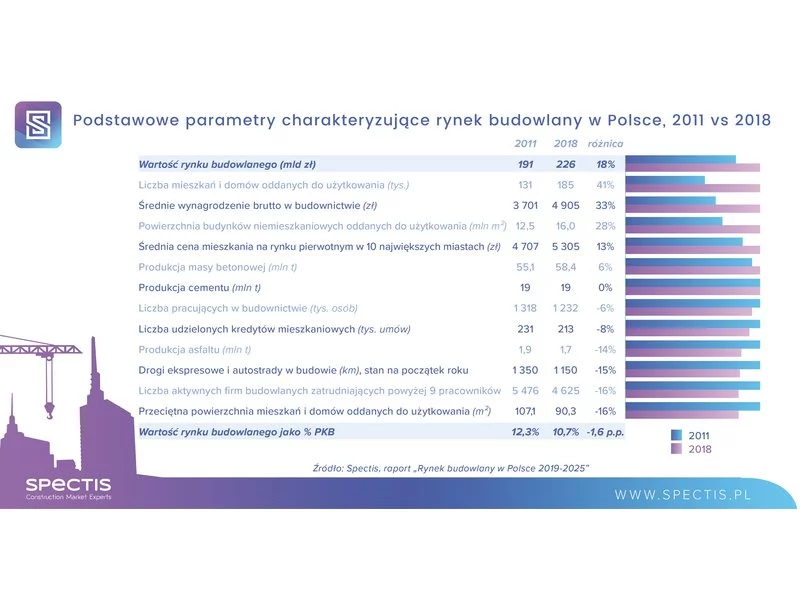

Dzięki trwającemu od kilku lat ożywieniu inwestycyjnemu wartość polskiego rynku budowlanego bije kolejne rekordy, by zbliżyć się do okrągłej kwoty 250 mld zł w 2020 r. W ujęciu nominalnym wartość rynku może robić wrażenie, jednak patrząc na wolumen realizowanych robót i zużywanych materiałów budowlanych, zwyżka nie jest już tak spektakularna.

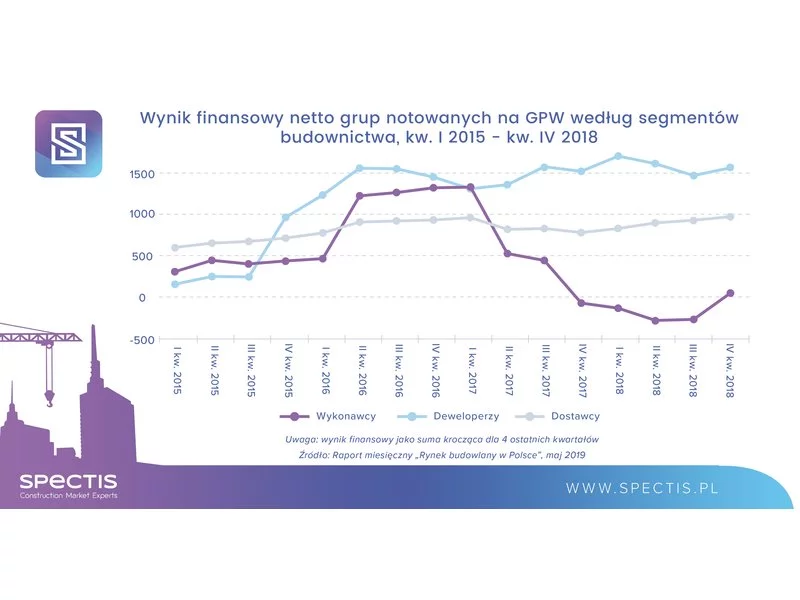

W 2018 roku całkowite przychody ponad 20 grup budowlanych notowanych na GPW wzrosły nominalnie o 9,8%, co biorąc pod uwagę wzrost cen materiałów i robocizny, w ujęciu realnym jest wzrostem niewielkim. Nieznacznej poprawie uległ także wynik finansowy netto analizowanej grupy, który wciąż prezentuje się mizernie w porównaniu do zysków firm deweloperskich oraz dostawców materiałów budowlanych i sprzętu.

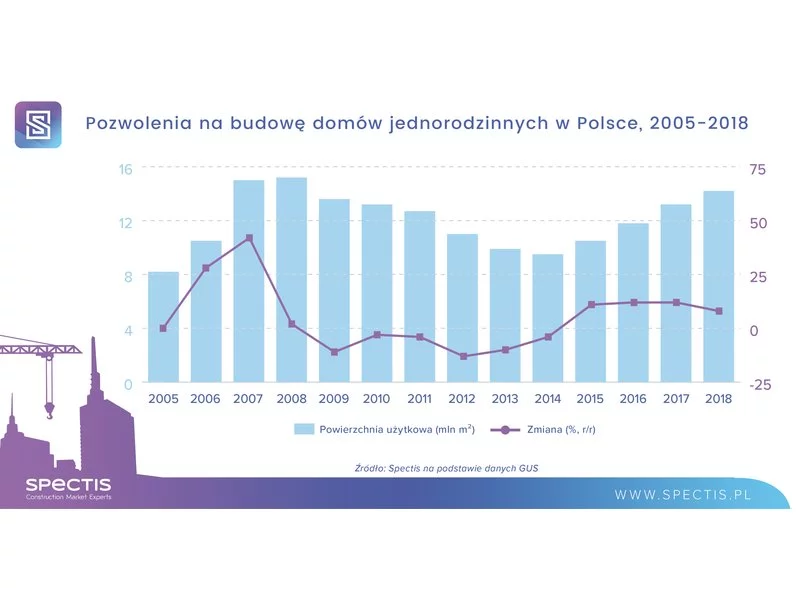

W 2018 r. inwestorzy uzyskali pozwolenia na domy jednorodzinne o powierzchni ponad 14 mln m², co jest najlepszym wynikiem od 10 lat. Biorąc pod uwagę dane za pierwszy kwartał roku, w całym 2019 w segmencie jednorodzinnym możliwe jest przekroczenie bariery 15 mln m², czyli powrót do rekordowego wolumenu z lat 2007-2008.

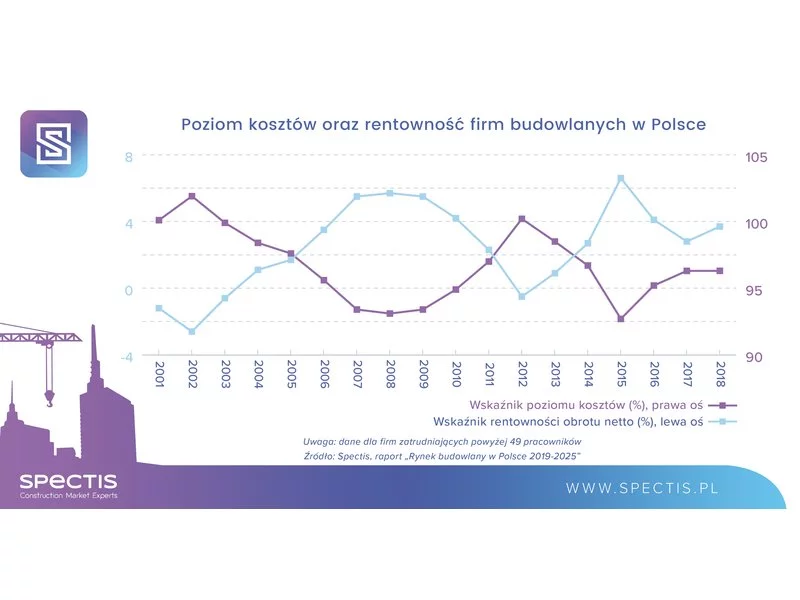

W 2018 r. firmy budowlane zdołały wybronić się przed grożącą im falą upadłości. Nie oznacza to jednak, że niebezpieczeństwo zostało w pełni zażegnane. W latach 2019-2020 nadal realizowane i rozliczane będą nierentowne kontrakty wyceniane w okresie intensywnej walki o zlecenia. Będzie ich już jednak coraz mniej a w portfelach wykonawców zaczną przeważać ostrożnie skalkulowane zlecenia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.