Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

09-08-2017, 00:00

Według ostatnich oficjalnych danych do końca czerwca 2017r. wartość rynku budowlanego wzrosła r/r o 7,6%. W tym samym okresie 2016r. spadła ona 11,9%. Wciąż realna wartość rynku jest poniżej tej z 2015 roku, co napędza więc rynek?

“Zapewne oprócz pewnej, ograniczonej puli nowych środków i ogólnie dużych nadziei wszystkich uczestników rynku jest to także kredyt, jakiego udzielają oni sobie, zwłaszcza dostawcy materiałów budowlanych. Czy to wystarczy? Odpowiedzi może dostarczyć liczba niewypłacalności firm budowlanych oraz obieg należności za użyte materiały, które to wskaźniki nie uległy poprawie w stosunku do roku ubiegłego”, mówi Tomasz Starus, Członek Zarządu Euler Hermes odpowiedzialny za ocenę ryzyka. Kluczowe ustalenia dotyczące sektora to:

W branży budowlanej widać dopływ środków na rynek, z tym ze nie wydaje się, aby to były już środki z inwestycji centralnych realizowanych z nowej perspektywy budżetowej UE. Jest to raczej ożywienie realizowane środkami samorządów i inwestorów prywatnych. Te największe inwestycje – jeśli są uruchomione, to na razie w fazie projektowej. Pod tym względem samorządy były lepiej przygotowane do inwestycji, miały w zanadrzu gotowe projekty.

Pamiętajmy jednak, iż także w samorządach nigdy nie udało się zrealizować wszystkich planowanych inwestycji. Zapowiadana więc i rozgrzewająca rynek (podobnie jak środki z nowej perspektywy budżetowej UE) informacja o ich sumie sięgającej 40 mld złotych jest raczej sumą deklaracji. W opinii Tomasza Starusa ich wartość ulegnie pewnemu zmniejszeniu w trakcie realizacji. Tym niemniej samorządy przystąpiły do działania, podczas gdy instytucje centralne zajmują się wciąż jeszcze głównie przetargami, a nie wydawaniem środków na same prace budowlane. Może to być uzasadnione nie tylko brakiem rzeczonych projektów, ale również brakiem środków, o czym rzadko się mówi, a co jest faktem. Budżety obciążone są obsługą kosztów inwestycji już zrealizowanych– zadłużeniem z lat ubiegłych. Dlatego wszyscy, także instytucje centralne mają mało środków na nowe inwestycje w stosunku do potrzeb i planowanej ich skali. Np. według dostępnych jeszcze w czerwcu informacji w Krajowym Funduszu Drogowym do wybudowania pozostało 2800km dróg przy pozostałym limicie finansowym ok. 11 mld złotych. Aktualne zadania pochłonęły z niego ponad 95 mld złotych. Receptą na te braki mogło być jak się wydaje unieważnianie niektórych przetargów, w tym tak wyczekiwanych obwodnic kilku miast. Ostatnio zapowiedziano zwiększenie tych środków w przyszłości o 28 mld złotych. Z akcentem na „w przyszłości”, bowiem posłużą one finansowaniu nowych projektów, które dopiero będą w fazie przetargowo-projektowej. Środki na nie przeznaczone na rynek wpłyną więc realnie dopiero za 2-3 lata.

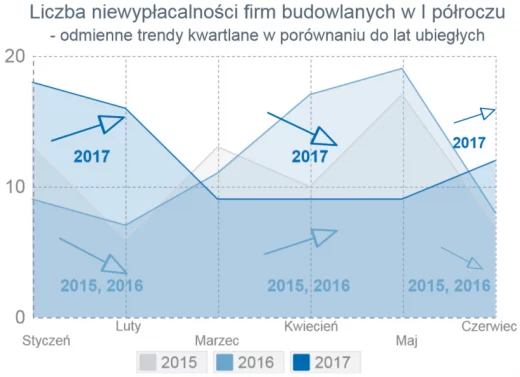

Liczba niewypłacalności firm budowlanych wzrosła w I kwartale, następnie mieliśmy do czynienia z ich spadkiem w kwietniu-maju aby ponownie zanotować wyższą ich liczbę w czerwcu. Trend ten przebiegał odwrotnie niż w latach ubiegłych, gdy krytyczny był właśnie okres kwietnia-maja, aby potem wraz z rozwojem sezonu budowlanego aktualne środki na rynku tonowały sytuację. Niestety, w tym roku czerwiec był pod tym względem zaskakujący z ponownym wzrostem liczby niewypłacalności firm budowlanych.

|

| Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz |

Tomasz Starus komentuje: „Za wzrostem liczby niewypłacalności firm budowlanych na początku roku stała ich wciąż pogarszająca się płynność finansowa po kryzysowym 2016 roku. Świadczą o tym wskaźniki spływu należności za materiały budowlane w I kwartale, gorsze o ok. 10% w stosunku do tych z IV kwartału 2016. Dobre nastroje na rynku, podsycane informacjami o uruchamianiu nowych przetargów publicznych zachęciła wielu dostawców materiałów budowlanych do ofensywy sprzedażowej na rynku – m.in. w marcu obroty dostawców materiałów budowlanych wzrosły o 32% r/r. Ponad dziesięciokrotnie więcej, niż wzrost w tym czasie wartości rynku prac budowlanych. Część dostawców zdała sobie sprawę z ryzyka, iż to oni mogą ponieść główny bieżący koszt (a tym samym i ryzyko) finansowania firm budowlanych. Stąd w czerwcu nie obserwowaliśmy już takiej zwyżki obrotów w stosunku do roku ubiegłego. Wzrost r/r w tym miesiącu wyniósł 2% zarówno po stronie producentów, jak i hurtowników budowlanych.”

To może świadczyć o tym, ze sezon rozwija się powoli, nieznacznie lepiej niż w roku ubiegłym. Bliższe prawdy mogą być zapowiedzi samych przedstawicieli branży, spodziewających się wzrostu rynku w skali całego roku nie w tempie dwucyfrowym, ale raczej 7-8%.

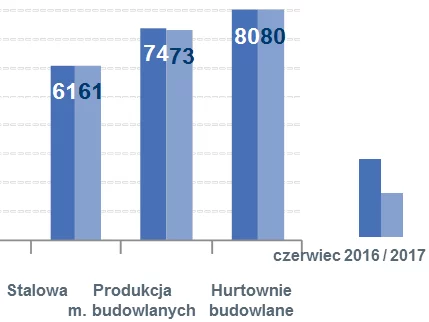

Okres obiegu należności w branżach związanych z budownictwem VI 2017

|

| Źródło: Program Analiz Branżowych Euler Hermes |

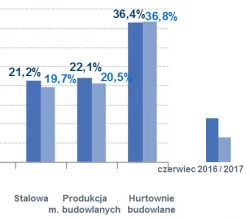

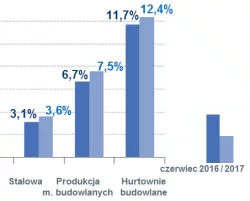

Niezła bieżąca płynność finansowa jest głównie efektem dobrych nastrojów na rynku (nowa perspektywa UE) oraz jego oczyszczenia się (niewypłacalności) w poprzednich miesiącach, a nie realnego dopływu gotówki. Nie obserwujemy bowiem wyraźnej poprawy w stosunku do roku ubiegłego, nie zmniejsza się zwłaszcza poziom opóźnionych należności. Te najbardziej przeterminowane z nich, tzw. trudne długi (nieuregulowane 120 dni i więcej po terminie płatności) zmniejszyły się jedynie po stronie producentów. Dystrybutorzy hurtowi płacili im lepiej, aby uzyskać lepsze warunki i bonusy w walce o „rosnący” rynek – jednak jak na razie trend ten nie znajduje potwierdzenia – i klienci końcowi z firma budowlanych nie płacili im lepiej niż przed rokiem, w czasie spowolnienia. Na tle ogólnych warunków w budownictwie dobrze wypada branża stalowa, co jest efektem wprowadzenia lepszej kontroli i dyscypliny sprzedaży w latach ubiegłych.

|

Średni udział należności przeterminowanych w branżach związanych z budownictwem VI 2017 |

Średni udział należności trudnych – de facto strat w branżach związanych z budownictwem VI 2017 |

|

|

| Źródło: Program Analiz Branżowych Euler Hermes | |

Beneficjentem odbicia, a raczej ożywienia, są generalnie tylko duże firmy

Podczas gdy ubiegłym roku byliśmy świadkami załamania na rynku budowlanym, w raportach notowanych na GPW spółek z tej branży nie było widać zbyt wielu śladów kryzysu. W rzeczywistości przychody największych przedsiębiorstw wzrosły średnio o 4 proc. Lider branży miał np. najlepsze wyniki w historii, przychody firmy wzrosły o 8,5 proc. a zysk netto zwiększył się o 73 proc. Ogółem wartość prac jak i wartość zdobytych zleceń publicznych przez kilka-kilkanaście podmiotów przekracza 30%,zarówno pod względem wartości rynku ogółem, jak i wartości zdobytych kontraktów publicznych. Duże firmy „wygładzają” wyniki. Tworząc rezerwy są w stanie antycypować koniunkturę, dywersyfikować swoją obecność na rynku (wybierają aktualnie dochodowe nisze, np. Budimex buduje obecnie Biedronki). Firmy te nie muszą podejmować się każdego zlecenia; mogą je wybierać jak również podejmować ekspansję eksportową.

Duże firmy wybierając zlecenia na rynkach regionalnych oprócz dywersyfikowania ryzyka przejmują jednocześnie nisze firm lokalnych, o mniejszej skali działalności. Są one mniej konkurencyjne cenowo, o czym świadczą niewypłacalności firm budowlanych w pierwszym półroczu br. Nie były to malutkie kilkuosobowe firmy, ale najczęściej te o obrotach od kilkunastu do kilkudziesięciu milionów złotych, a nawet większe, osiągające ponad sto milionów złotych rocznego obrotu.

“Nowe zlecenia trafiają głównie do największych graczy. Próby zmniejszenia ich dominującej pozycji na drodze ustawowej – zmiana wagi parametrów cenowych w przetargach, przepisy o ochronie podwykonawców – raczej nie pomogą mniejszym podmiotom. Mogą im nawet zaszkodzić z powodu administracyjnych procedur przy akceptacji podwykonawcy przez inwestora. Z kolei zniesienie wymogu umowy rodzić będzie konflikty o zakres i wartość prac” zauważa Tomasz Starus.

„Dużym obciążeniem dla mniejszych firm budowlanych, rzutującym na ich płynnoś, jest odwrócony VAT w budownictwie. Konieczność kilkumiesięcznego oczekiwania na VAT od użytych w toku prac materiałów krytycznie wpływa na finanse mniejszych firm budowlanych. Sumy te przekraczają zwykle osiągane przez nie marże tek więc zanim realizowane kontrakty okażą się dochodowe, tworzą realną, bieżąca wyrwę w finansach tych firm. Nie są to bowiem firmy o jakichś dużych zapasach, zasobach gotówkowych, a ich lokalna skala działalności i forma właścicielska sprawiają, że nie ma mowy w ich przypadku o dokapitalizowaniu przez jakiś większy, zagraniczny podmiot, spółkę-matkę jak w przypadku większych gracz. Według ostatnich informacji problemy te zostały to już zauważone – mowa o wytycznych Ministerstwa Finansów dla urzędów skarbowych, aby dokonywały one szybszego zwrotu VAT, w terminie dwutygodniowym a nie dwumiesięcznym. Tym niemniej dotyczyć to ma na razie dla mikrofirm, zatrudniających poniżej 10 pracowników” dodaje Tomasz Starus.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.